28.11.2019 - 13 Beratung und Beschlussfassung zur Satzung über ...

Grunddaten

- TOP:

- Ö 13

- Gremium:

- Finanzausschuss Bad Kleinen

- Datum:

- Do., 28.11.2019

- Status:

- gemischt (Sitzung abgeschlossen)

- Uhrzeit:

- 19:00

- Anlass:

- Sitzung

- Beratung:

- öffentlich

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Kämmerei

- Bearbeiter:

- Sissy Hamann

- Beschluss:

- ungeändert beschlossen

Wortprotokoll

Es erfolgt eine ausführliche Beratung zur Anpassung der gemeindlichen Realsteuersätze.

Herr Wirth hat dazu umfangreiches statistisches Material recherchiert und ausgewertet:

Grundsteuer A und B sowie die Gewerbesteuer sind wesentliche Parameter der Gemeindefinanzierung. Grundsätzlich ist die Gemeinde frei in Ihrer Entscheidung in welcher Höhe Hebesätze beschlossen und damit erhoben werden. Dies vorangestellt muss festgehalten werden, dass die Landesregierung zunehmend mittels Berücksichtigung von Nivellierungshebesätzen auf diese Entscheidungsfreiheit Einfluss nimmt. Sofern eine Gemeinde die Ihr zugestandene Erhebungshoheit nicht im Verhältnis der Nivellierungshebesätze wahrnimmt, kürzt die Landesregierung die an die Gemeinde gezahlten Zuweisungen um dieses Volumen. Vereinfacht gesagt, tritt eine Verdopplung der nicht erhobenen Steuern durch eine Verkürzung der Landeszuweisungen ein. Die vom Land als Benchmark festgelegten Hebesätze der Jahre 2020-2023 betragen:

Grundsteuer A 323 v.H.

Grundsteuer B 427 v.H.

Gewerbesteuer 381 v.H.

Basis für die ermittelten Durchschnittssätze sind alle Gemeinde und Städte des Landes MV, durch die mittlerweile einbezogenen Städte ist insbesondere der Hebesatz für die Grundsteuer B als vergleichsweise hoch zu beurteilen.

Zur Beurteilung der Angemessenheit einer Hebesatzanpassung sollte ein Vergleich mit vergleichbaren Gemeinden vorgenommen werden. Der gewogene Durchschnitt von Gemeinden der vergleichbaren Größenklasse zur Gemeinde Bad Kleinen (3.000 bis 5.000 Einwohner) beträgt aktuell für

Grundsteuer A 323v.H.

Grundsteuer B 384 v.H.

Gewerbesteuer 339 v.H.

Ebenfalls in die Beurteilung sollte folgender Sachverhalt einbezogen werden. Mit Novellierung des neues FAG soll in § 27 ein Passus aufgenommen werden, wonach eine Gemeinde berechtigt ist an einem neuen Entschuldungstopf des Landes zu partizipieren, sofern Sie die vorgenannten Durchschnittssätze ihrer Gemeindegrößenklasse um 20 v.H. überschreitet (ein Wertmäßiger Ausgleich zwischen den drei Steuern ist möglich).

Um diese Parameter zu erfüllen wäre die Festlegung folgender Hebesätze notwendig:

Grundsteuer A 343 v.H.

Grundsteuer B 404 v.H.

Gewerbesteuer 359 v.H.

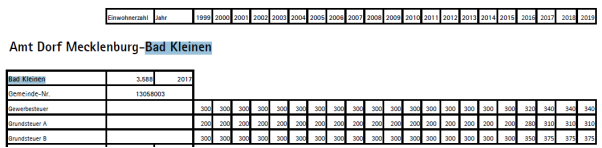

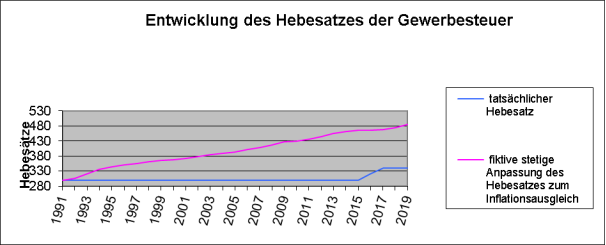

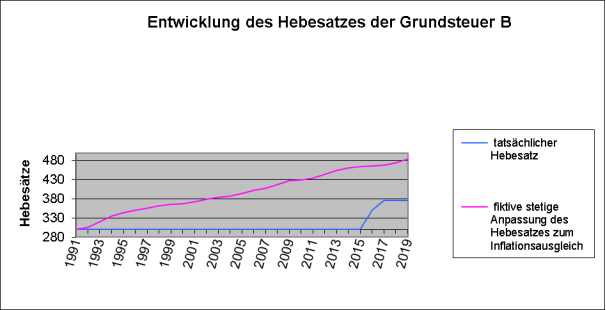

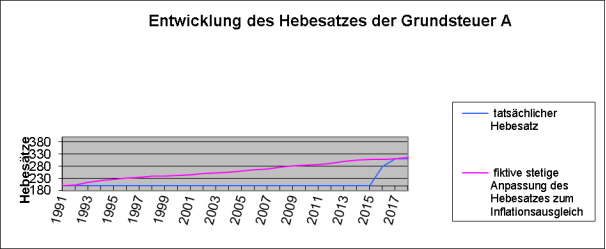

Es gilt hier sinnvolle und bürgernahe Entscheidungen zu treffen. Weiterhin ist zu berücksichtigen, dass eine starre, jahrelange Erhebung von festen Hebesätzen auf feste Messbeträge bei der Grundsteuer A und B zu einer Verschlechterung der Leistungsfähigkeit der Gemeinde führt da die Inflationsbedingten Kostensteigerungen nicht aufgefangen werden und es quasi zu einer Deflation kommt. Diesen Effekt hatte die Gemeinde in den Jahren 1991 bis inkl. 2015 unberücksichtigt gelassen durch unveränderte Hebesätze. Erst in den Jahren 2016 und 2017 erfolgten Anpassungen.

Im Einzelnen:

Grundsteuer A: diese wird im Wesentlichen für Landwirtschaftlich genutzte Grundstücke erhoben, das Gesamtaufkommen in 2018 betrug rund TEUR 19, es wird eine Anpassung auf 350 v.H. vorgeschlagen. Die Wertsteigerung der vorgenannten Flächen in den letzten Jahren ist damit in keinster Weise abgedeckt.

Es wird eine Erhöhung auf 350 v.H. vorgeschlagen (Effekt plus TEUR 2,5)

Grundsteuer B: hier werden alle sonstigen Grundstücke, also im Wesentlichen die Grundstücke und Gebäude der Einwohner und Gewerbetreibenden erfasst. Die Feststellung der Messbeträge für die Erhebung der Grundsteuer wird durch das örtliche Finanzamt vorgenommen. Die Art der Ermittlung ist stark vereinfacht und wurde zwischenzeitlich vom Bundesverfassungsgericht auch als nicht zukunftsfähig beurteilt. Der Gesetzgeber hat eine Neuermittlung vorgeschrieben. Diese wird sich auf Grund des Umfangs der Bewertung aber nach aktuellem Stand noch mindestens bis zum Jahr 2025 hinziehen. So lange kann die Gemeinde nicht untätig bleiben um Ihre Selbstfinanzierungskraft nicht zu gefährden.

Es wird eine Erhöhung des Hebesatzes um 25 v.H. auf 400 v.h. vorgeschlagen.

Ein Einfamilienhaus kostet beispielsweise aktuell ca. 150 Euro Grundsteuer B jährlich und würde nach Erhöhung bei 160 Euro (plus 10 Euro) liegen. Die Erhöhung entspricht in etwa dem Inflationsausgleich der vergangenen Jahre seit 2017. Bei einem Gesamtaufkommen von in 2018 rund TEUR 400 würde sich eine Einnahmenerhöhung um rund TEUR 25 ergeben.

Gewerbesteuer: verschiedene Gemeinden der Umgebung haben zwischenzeitlich Ihre Hebesätze angepasst um den Forderungen der Landesregierung nachzukommen. Dieser Aktionismus hat auch zu Abwanderungen der ansässigen Gewerbetreibenden (Briefkastenfirmen) geführt. Eine Untersuchung der Gewerbetreibenden in der Gemeinde Bad Kleinen kam nicht zur Feststellung, dass solche Firmen im Gemeindegebiet ansässig sind (dies wäre auf Grund des aktuell bereits bestehenden Hebesatzes auch nicht sinnhaft gewesen).

Eine endgültige Belastung mit Gewerbesteuer tritt im Normalfall bei Nichtkapitalgesellschaften (also Einzelunternehmer, Personengesellschaften) erst auf, sofern der Hebesatz über 380 v.H. beträgt da eine Anrechnung der Gewerbesteuer auf die zu zahlende Einkommensteuer erfolgt (§ 35 Einkommensteuergesetz). Auch aus diesem Grund haben viele andere Gemeinden eben diesen Hebesatz gewählt. Der wesentliche Anteil an den gezahlten Gewerbesteuern des Jahres 2018 (TEUR 700) tragen dabei diese Einzelunternehmer und Personengesellschaften.

Genannt werden muss die endgültig verbleibende Steuerbelastung einer Erhöhung bei Kapitalgesellschaften. Im Gemeindegebiet sind neben lediglich Geschäftsführenden GmbH´s (in der Regel nur geringfügige Ergebnisse) aktuell rund fünf Gewerbesteuer zahlende GmbH´s tätig. Man muss hier anführen, dass die Gewerbesteuer erst auf das Ergebnis nach Geschäftsführervergütung und Ergebnisbeteiligung erhoben wird. Eine Erhöhung um 40 v.H. entspricht einer Erhöhung der Gesamtsteuerquote für diese Kapitalgesellschaften von rund 1,4 %.

Der Gemeindevertretung wird eine Anpassung des Gewerbesteuerhebesatzes auf 380 v.H. vorgeschlagen.

Bei einem Planvolumen von rund TEUR 600 an Gewerbesteuern würde sich eine Einnahmenerhöhung von rund TEUR 70 ergeben. Hier muss aber berücksichtigt werden, dass die Gewerbesteuer vergleichsweise hohen Schwankungen unterliegt da diese unmittelbar an die Konjunktur und die Jahresergebnisse der Gewerbetreibenden gebunden ist.

Kalender-jahr | Inflations- | Gewerbesteuer | Grundsteuer B | Grundsteuer A | |||||||

tatsächlicher Hebesatz | fiktive stetige Anpassung des Hebesatzes zum Inflationsausgleich | tatsächlicher Hebesatz | fiktive stetige Anpassung des Hebesatzes zum Inflationsausgleich | tatsächlicher Hebesatz | fiktive stetige Anpassung des Hebesatzes zum Inflationsausgleich | ||||||

1991 | 1,6% | 300 | 300 | 300 | 300 | 200 | 200 | ||||

1992 | 5,1% | 300 | 305 | 300 | 305 | 200 | 203 | ||||

1993 | 4,4% | 300 | 321 | 300 | 321 | 200 | 213 | ||||

1994 | 2,7% | 300 | 335 | 300 | 335 | 200 | 222 | ||||

1995 | 1,7% | 300 | 344 | 300 | 344 | 200 | 228 | ||||

1996 | 1,5% | 300 | 350 | 300 | 350 | 200 | 232 | ||||

1997 | 1,9% | 300 | 355 | 300 | 355 | 200 | 235 | ||||

1998 | 0,9% | 300 | 362 | 300 | 362 | 200 | 239 | ||||

1999 | 0,6% | 300 | 365 | 300 | 365 | 200 | 241 | ||||

2000 | 1,4% | 300 | 367 | 300 | 367 | 200 | 242 | ||||

2001 | 2,0% | 300 | 372 | 300 | 372 | 200 | 245 | ||||

2002 | 1,4% | 300 | 379 | 300 | 379 | 200 | 250 | ||||

2003 | 1,1% | 300 | 384 | 300 | 384 | 200 | 254 | ||||

2004 | 1,6% | 300 | 388 | 300 | 388 | 200 | 257 | ||||

2005 | 2,0% | 300 | 394 | 300 | 394 | 200 | 261 | ||||

2006 | 1,6% | 300 | 402 | 300 | 402 | 200 | 266 | ||||

2007 | 2,3% | 300 | 408 | 300 | 408 | 200 | 270 | ||||

2008 | 2,6% | 300 | 417 | 300 | 417 | 200 | 276 | ||||

2009 | 0,4% | 300 | 428 | 300 | 428 | 200 | 283 | ||||

2010 | 1,1% | 300 | 430 | 300 | 430 | 200 | 284 | ||||

2011 | 2,3% | 300 | 435 | 300 | 435 | 200 | 287 | ||||

2012 | 2,0% | 300 | 445 | 300 | 445 | 200 | 294 | ||||

2013 | 1,5% | 300 | 454 | 300 | 454 | 200 | 300 | ||||

2014 | 0,9% | 300 | 461 | 300 | 461 | 200 | 305 | ||||

2015 | 0,3% | 300 | 465 | 300 | 465 | 200 | 308 | ||||

2016 | 0,5% | 320 | 466 | 350 | 466 | 280 | 309 | ||||

2017 | 1,5% | 340 | 468 | 375 | 468 | 310 | 311 | ||||

2018 | 1,8% | 340 | 475 | 375 | 475 | 310 | 316 | ||||

2019 | 1,7% | 340 | 484 | 375 | 484 | 310 | 322 | ||||

Die Inflationsrate 2019 wurde als Mittelwert der Jahre 1991 bis 2018 gerechnet. |

|

| |||||||||

Quelle: 1991 bis 2018 IHK Trier |

|

|

|

|

| ||||||

Der Finanzausschuss empfiehlt eine Anhebung der Realsteuerhebesätze für die

Grundsteuer A von 310 v.H. auf 350 v.H.

Grundsteuer B von 375 v.H. auf 400 v.H.

Gewerbesteuer von 340 v.H. auf 380 v.H.

Beschluss

Beschlussvorschlag:

Die Gemeindevertretung Bad Kleinen beschließt Aufgrund des § 5 der Kommunalverfassung für das Land Mecklenburg-Vorpommern die Festsetzung der Hebesätze für die Grundsteuer und Gewerbesteuer in der Gemeinde Bad Kleinen.

Abstimmungsergebnis

Abstimmungsergebnis:

Gesetzliche Anzahl der Mitglieder des Gremiums: 7

davon besetzte Mandate: 7

davon Anwesende: 6

Ja- Stimmen: 6

Nein- Stimmen: -

Stimmenthaltungen: -

Befangenheit nach § 24 KV M-V: -

Anlagen zur Vorlage

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

13,6 kB

|